Zinswende nach SNB-Entscheid und Run auf langjährige Festhypotheken im Q1/2015

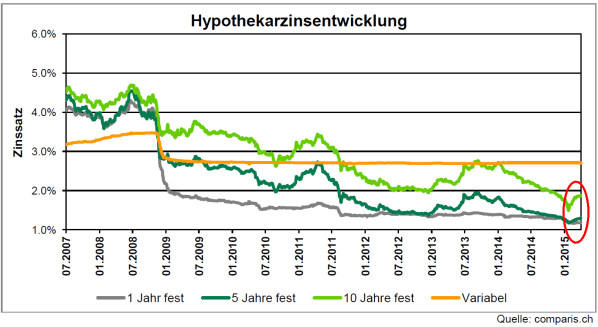

Erstmals seit zwei Jahren war auf dem Hypothekenmarkt Schweiz im ersten Quartal 2015 wieder ein deutlicher Anstieg der Zinsen zu verzeichnen. Der Hauptgrund dafür sind nicht eine veränderte Wirtschaftslage oder eine gestiegene Inflationsrate, sondern die Turbulenzen rund um den Entscheid der Schweizerischen Nationalbank (SNB), den Euro-Mindestkurs aufzuheben.

Dies hat zu starker Verunsicherung am Markt und damit zu höheren Refinanzierungskosten bei den Banken geführt. Versicherungen waren davon weniger betroffen, da diese vor allem Kundengelder nutzen, um diese an Hypothekarnehmer auszuleihen.

Im Vergleich zum vorherigen Quartal sind die Zinsen praktisch stabil gewesen. Betrachtet man aber die Senkung, welche sich in der zweiten Januarhälfte durch den SNB-Entscheid ergab, sind langjährige Hypotheken fast ein halbes Prozent höher als am damaligen Tiefpunkt:

Die Lage sieht somit dramatischer aus, als sie ist. Noch sind die Hypozinsen sehr tief, und werden es in nächster Zeit vermutlich auch bleiben.

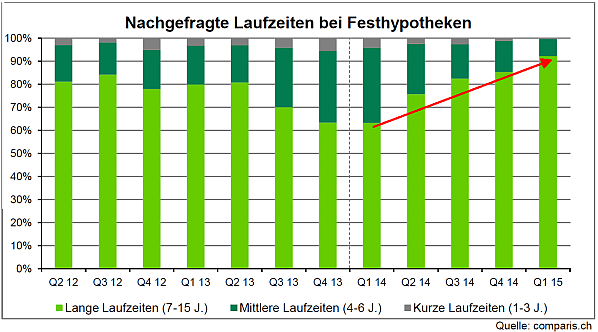

Was sich im Vergleich zu den Vorjahren auch noch fortgesetzt hat ist die geringe Differenz zwischen kurzen und langen Laufzeiten. Per Ende März 2015 kosteten 10 Jahre fest nur 0.7% mehr als 1 Jahr fest. Dieser Zinsunterschied ist damit nur noch halb so gross wie vor 1.5 Jahren. Das bedeutet, dass die Prämie für langjährige Hypotheken gesunken ist, wodurch diese für Eigenheim-Besitzer interessanter wurden. Gepaart mit dem Umstand, dass 10jährige Festhypotheken für unter 2.0% zu haben waren, ist die Nachfrage danach massiv gestiegen:

Die obenstehende Grafik veranschaulicht diesen Trend: lag der Anteil der Nachfragen Anfang 2014 für 10jährige Festhypotheken noch bei unter zwei Dritteln, lag er im ersten Quartal 2015 bei über 90%.

Selbst wenn im langjährigen Mittel kurzfristige Hypotheken auf lange Sicht die bessere Wahl waren, so haben sich die meisten Schuldner nun für lange Laufzeiten entschieden. Vermutlich für die Meisten eine gute Wahl: Selbst wenn die Hypothek dann etwas teurer ist, müssen sie sich für lange Zeit keine Sorgen um die Zinsentwicklung machen und erhalten diese Absicherung für eine im Vergleich zu früher geringere Prämie.

Wer finanzielle Reserven hat und bei steigenden Zinsen weiterhin gut schlafen kann, sollte sich dennoch überlegen, zumindest einen Teil seines Kredits mit einer Libor-Hypothek zu finanzieren. Diese sind immer noch etwas günstiger, man hat die Option zur Rückzahlung am Ende der jeweiligen Laufzeit, und man kann bei einer Zinswende immer noch in eine Festhypothek umsteigen.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!