Q2/2016: Hypotheken noch günstiger geworden

Erneut sind im vorherigen Quartal die Richtzinsen für Hypotheken gesunken. Die Schaufensterpreise für zehnjährige Laufzeiten sind im vergangenen Quartal nochmals um 0.1% auf 1.5% gesunken. Dies entspricht einem Rückgang von 0.4 Prozentpunkten in den letzten 6 Monaten. Auch die fünfjährigen Laufzeiten sind um 0.1% auf 1.1% gesunken, während die einjährigen Laufzeiten bei 1.1% verharrten. Dies das Ergebnis einer Marktbeobachtung von Comparis, bei der die Richtzinsen von 65 Banken und Versicherungen analysiert wurden.

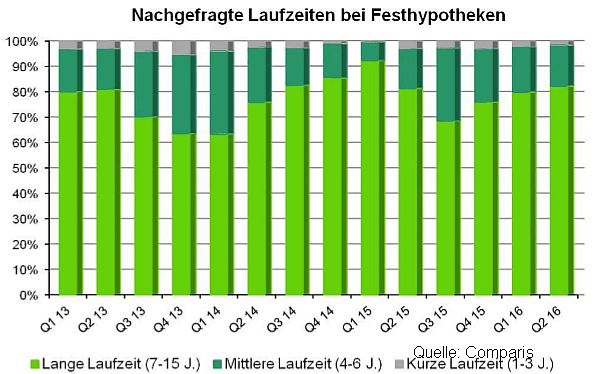

Günstige langfristige Festhypotheken

Langfristige Festhypotheken haben deutlich an Attraktivität gewonnen. Schuldner mit guter Bonität und mit etwas Verhandlungsgeschick können mittlerweile Festhypotheken über 10 Jahre für 1.0% abschliessen. So verwundert es nicht, dass mittlerweile 82% aller Nachfragen lange Laufzeiten (7 bis 15 Jahre) betrafen, während kurze Laufzeiten kaum mehr nachgefragt wurden:

Die Zinsen für langfristige Hypotheken sind in den letzten Jahren stärker gesunken als diejenigen für kurze und mittlere Laufzeiten. So war noch um 2010 eine 10jährige Festhypothek etwa 1.5 Prozentpunkte teurer als eine einjährige Hypothek. Und Anfang 2014 betrug der Aufpreis noch rund einen Prozentpunkt. Diese Differenz ist mittlerweile auf weniger als ein halbes Prozentpunkt gesunken.

Sind deswegen langfristige Festhypotheken immer die beste Wahl? Die grosse Mehrheit der Hausbesitzer ist dieser Meinung. Allerdings sprechen weiterhin einige Gründe dafür, kurzfristige Festhypotheken oder Libor-Hypotheken abzuschliessen. Diese sind weiterhin günstiger, relativ betrachtet sogar um rund einen Drittel. Als Besitzer eines Eigenheims hat man grössere Flexibilität betreffend Rückzahlung, und bei einem Verkauf des Objekts muss man keine oder viel geringere Ausstiegskosten bezahlen, stabile oder weiter sinkende Zinsen vorausgesetzt.

Diese Vorteile spielen angesichts der langjährigen Zinsbindung aber offenbar aus Sicht der meisten Eigenheim-Besitzer nur eine untergeordnete Rolle.

Wir empfehlen dennoch, sich gut zu überlegen, ob man nicht zumindest einen Teil seiner Hypothekarschuld als Libor-Hypothek abschliessen will, zumal der Markt auf absehbare Zeit nicht von steigenden Zinsen ausgeht.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!