Q4/2015: Hypotheken weiterhin sehr günstig

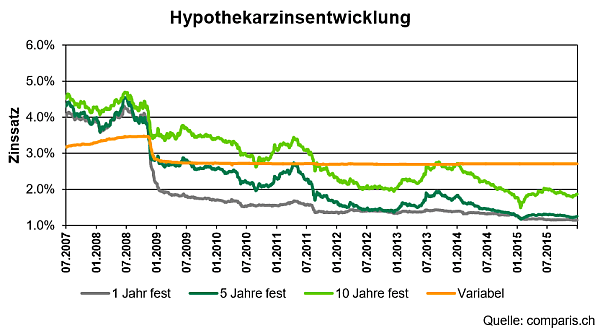

Auch im vierten Quartal 2015 waren Festhypotheken sehr günstig zu haben. Zwar wurde der absolute Tiefststand von Januar 2015 (Turbulenzen durch Aufhebung Euro-Mindestkurs durch die SNB) nicht mehr erreicht. Aber die Zinsen sanken im vergangenen Quartal leicht. Gemäss comparis betrugen die Richtzinsen für 10jährige Festhypotheken 1.9%, während Laufzeiten von 5 Jahren rund 1.2% pro Jahr kosteten. Berücksichtigt man, dass dies Schaufensterpreise sind, dürften gute Schuldner effektiv 1.5% respektive 1.0% dafür bezahlt haben.

Betrachtet man die Libor- und Swap-Zinssätze, so fällt auf, dass diese weiterhin negativ sind. Der Libor-Satz für 3 Monate beträgt aktuell -0.75%, und die Swap Sätze sind bis auf 8 Jahre hinaus negativ. Daraus kann abgeleitet werden, dass so schnell keine Bank mit steigenden Zinsen rechnet. Damit stellt sich die Frage, ob man nicht doch auf eine kurzfristige Libor-Hypothek setzen soll. Damit würde man gegen den Trend handeln, vertrauen doch aktuell rund 3/4 der nachfragenden Personen auf langjährige Festhypotheken.

Der Zinssatz für eine Libor-Hypothek errechnet sich aus Libor-Satz plus Bankmarge. Diese Marge beträgt rund 1.0%. Ist der Libor-Satz jedoch negativ, dann kommt ein Satz von 0.0% zu Anwendung. Libor-Hypotheken sind damit aktuell für rund 1.0% zu haben. Demgegenüber kostet z.B. eine Festhypothek mit 10 Jahren Laufzeit ca. 1.8%. Damit beträgt die „Versicherungs-Prämie“ gegen steigende Zinsen 0.8%, was deutlich tiefer ist als im langfristigen Vergleich (1.0% bis 1.5%). Somit sind langjährige Festhypotheken im Verhältnis zu kurzfristigen Krediten günstiger geworden.

Trotzdem sollte man die Nachteile solcher lang laufenden Verpflichtungen nicht vergessen. Die Ausstiegskosten können sehr hoch sein, und wer weiss schon, ob er in fünf oder mehr Jahren seine Immobilie noch bewohnen wird? Auch profitiert man nicht von sinkenden Zinsen und zahlt nur dann weniger, wenn die Zinsen relativ rasch signifikant ansteigen.

Bei einer Libor-Hypothek hat man zudem momentan eine „Reserve“ von 0.75%, weil der Libor-Satz für die Zinsberechnung ja durch die Bank auf 0.0% festgelegt wird. Und momentan ist nicht absehbar, dass die Zinsen um dreiviertel Prozent steigen werden, geschweige denn um über 1.5%, damit Libor-Hypotheken teurer wären als langjährige Festhypotheken.

Wir empfehlen deswegen Schuldnern, die über eine gute Tragbarkeit verfügen und bereit sind, gewisse Zinsrisiken zu tragen, zumindest einen Teil der Hypothekarschuld mit einer Libor-Hypothek aufzunehmen, um auf lange Sicht voraussichtlich Geld zu sparen.

PS: Sind Sie aktuell auf der Suche nach einer günstigen Hypothek? Wir helfen Ihnen und holen für Sie kostenlos die besten Offerten bei Banken und Versicherungen ein.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!