Q4/2016: Die Hypozinsen steigen wieder – ist das die Zinswende?

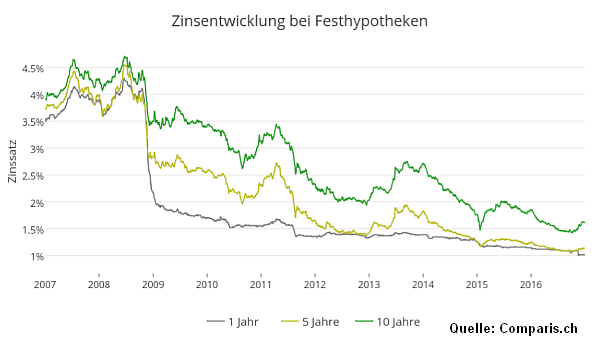

Nach einem Abwärtstrend im 2016 sind im letzten Quartal 2016 die Zinsen für Festhypotheken merklich gestiegen. Festhypotheken mit einer Laufzeit von 10 Jahren sind – gemessen an den von den Banken und Versicherungen publizierten Richtzinsen – um 0.20% teurer geworden und kosteten durchschnittlich 1.62%. Dies das Ergebnis der Auswertung von Comparis im aktuellen Hypothekenbarometer. Damit befinden sich die langfristigen Zinsen wieder auf dem Niveau von vor einem Jahr.

Mittlere Laufzeiten von fünf Jahren sind hingegen nur um 0.06% angestiegen, auf 1.14%. Und kurze Laufzeiten von einem Jahr bewegten sich auf dem Niveau des vorherigen Quartals:

Verstärkt hat sich im vergangenen Jahr die Nachfrage nach langen Laufzeiten. Rund sieben von acht Wohneigentümern interessierte sich für eine Festhypothek mit sieben oder mehr Jahren Laufzeit. Deren Anteil ist somit innerhalb von einem Jahr um zwölf Prozentpunkte gestiegen. Das Interesse an mittleren Laufzeiten schwand deutlich und halbierte sich auf elf Prozentpunkte, während kurzfristige Hypotheken nur noch von jedem hundertsten Hypothekarnehmer nachgefragt wurden.

Zwei Gründe sprechen für diese Entwicklung: Erstens sind die Hypozinsen historisch sehr tief. Viele Hausbesitzer glauben, dass die Zinsen wieder ansteigen werden, und wollen von dieser Tiefzinsphase noch lange profitieren. Zweitens sind langfristige Hypotheken nicht mehr viel teurer als kurzfristige. Den Aufpreis, den man für jahrelange Zinssicherheit bezahlt, ist gegenüber früher gesunken. Das macht langfristige Schulden relativ interessanter.

Noch keine Zinswende absehbar

Hört man die Aussagen von Marktteilnehmern, und betrachtet man die fundamentalen Daten, dann spricht wenig für einen baldigen, raschen Zinsanstieg. Bis auf das FED, welches die Zinsen in den USA erhöht hat, gibt es wenig Signale für einen Zinsanstieg bei uns. Der Euro ist weiterhin schwach, und damit ist die SNB praktisch gezwungen, an den Negativzinsen festzuhalten.

Der Zins für Bundesobligationen über 10 Jahre ist zwar in den letzten drei Monaten von rund -0.50% auf -0.15% gestiegen, ist aber weiterhin negativ. Und auch die Swap-Zinssätze sind leicht angezogen. Der der 3-Monats-Libor-Satz hingegen, welcher als Basis für Geldmarkthypotheken dient, verharrte praktisch unverändert bei -0.73%. Mit den Daten von einem Quartal kann man somit noch nicht von einer Zinswende sprechen.

Wer mit etwas Risiko bezüglich Zinsen umgehen kann und will, spart voraussichtlich mit kurzfristigen Hypotheken weiterhin Geld. Eine Strategie, um von den tiefen Zinsen zu profitieren, kann somit sein, weiterhin auf Libor-Hypotheken zu setzen und die Zinsentwicklung quartalsweise zu beobachten. So kann man einer sich tatsächlich abzeichnenden Trendwende in eine Festhypothek wechseln.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!