Q3/2016: Nächster Tiefststand erreicht bei den Hypotheken

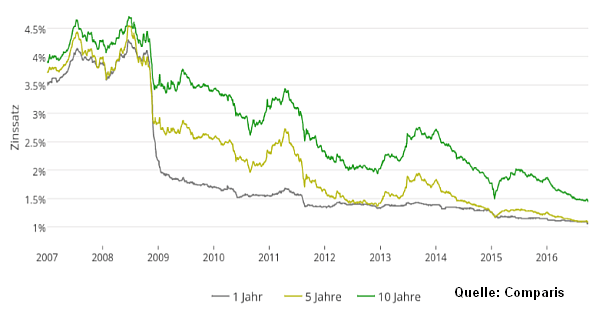

Erneut sind im dritten Quartal 2016 die Hypotheken gegenüber dem vorherigen Quartal günstiger worden, wenn auch nur noch geringfügig. So sind die „Schaufensterpreise“ (Richtzinsen) von 65 Banken und Versicherungen für 10-jährige Laufzeiten von 1.51% auf 1.45% gesunken. Bei mittleren Laufzeiten betrug der Rückgang 0.02% (auf 1.09%) respektive 0.04% (auf 1.06%) bei den kurzfristigen Hypotheken. Schuldner mit guter Bonität und dem entsprechenden Verhandlungsgeschick konnten 10-jährige Festhypotheken für um die 1.0% abschliessen – und kürzere Laufzeiten sogar für deutlich unter 1.0%.

In der obenstehenden Grafik von Comparis mit den Richtzinsen der Kreditinstitute ist ersichtlich, dass sich die Zinssenkung in diesem Jahr kontinuierlich verlangsamt hat. Zudem sind Laufzeiten von fünf Jahren in den letzten beiden Quartalen praktisch gleich teuer gewesen wie einjährige Laufzeiten. Dies war nicht immer so: von 2009 bis Mitte 2011 betrug die Differenz gegen 1.0%. Ähnlich verhielt es sich bei den zehnjährigen Laufzeiten, wenngleich dort die Differenz jeweils höher war, aber jetzt nur noch rund 0.5% beträgt.

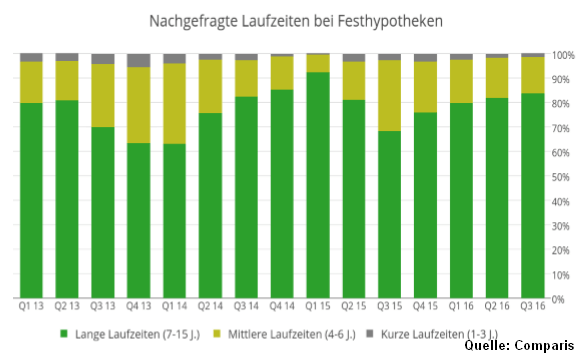

Diese gesunkene Differenz, zusammen mit der Tatsache dass das absolute Zinsniveau für Hypotheken sehr tief ist, führt dazu dass sich die grosse Mehrheit der Schuldner für langjährige Festhypotheken mit Laufzeiten zwischen 7 und 15 Jahren interessiert:

Im vergangenen Quartal fragten fünf von sechs Eigenheim-Besitzern lange Laufzeiten nach – der höchste Stand seit Anfang 2015, als die SNB den Euro-Mindestkurs aufhob.

Ist ein Ende der Tiefzinsphase in Sicht?

Hypotheken-Nehmer sollten sich trotz der verlockend tiefen Zinsen für langjährige Festhypotheken bewusst sein, dass diese einige Nachteile gegenüber kurzfristigen Libor-Hypotheken aufweisen. Erstens sind die Zinsen zwar tief, aber immer noch mehr als 0.5% höher, und damit über 50% teurer. Zweitens bindet man sich langfristig an die Bank oder Versicherung: Wer die Hypothek frühzeitig kündigen will – und Gründe dafür kann es viele geben (z.B. Verkauf des Eigenheims wegen Wegzug, Trennung, Tod, Amortisation aufgrund Erbe) muss mit einer hohen Vorfälligkeitsentschädigung rechnen. Hier finden Sie einen ausführlichen Artikel über die Nachteile von Festhypotheken.

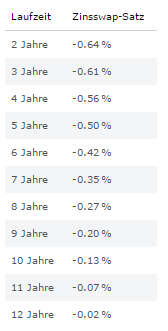

Zudem lohnt sich eine Festhypothek gegenüber einer Libor-Hypothek nur, wenn die Zinsen rasch oder stark ansteigen. Viele Hypothekennehmer erwarten dies. Aber liegen sie damit richtig? Das wird man erst in vielen Jahren wissen. Tatsache ist jedoch, dass der Markt (der auch nicht immer richtig liegt) keine stark steigenden Zinsen erwartet. Schweizerische Bundesobligationen mit 10 Jahren Laufzeit bieten momentan (Stand 19.10.2016) einen Zins von -0.43%. Besitzer zahlen also Geld, um ihre Ersparnisse zehn Jahre lang in Obligationen anlegen zu können. Und auch die Zinsswap-Sätze, also das Zinsniveau, das die Banken zur Absicherung von Zinsrisiken anwenden, sind bis auf 12 Jahre hinaus negativ, wie diese Daten von Raiffeisen (Stand 19.10.2016) zeigen:

Wer eine Hypothek neu abschliesst oder verlängert, sollte also die Vor- und Nachteile von langjährigen Festhypotheken gut abwägen und im Zweifelsfall zumindest einen Teil seiner Schuld als Libor-Hypothek abschliessen.

2 Kommentare

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!

Wir waren heute bei der Bank und der Berater hat für eine 10 jährige Hypo 1.19% angeboten. Eigentlich hat er uns immer 1.10 „versprochen“ wurde aber angeblich beim Chef Schweiz nicht akzeptiert da die Zinsen die letzten Wochen angestiegen sind. Sollen wir alles Libor machen 0.8% (Marge) oder was raten sie uns an? Unsere Idee war 70/30 Fest/Libor aber nun wissen wir gar nichts mehr was wir tun sollten.

Guten Tag San

Ja, die Zinsen sind per November leicht angestiegen. Sie sollten wegen 0.09% Aufschlag auf 70% der Hypothekarsumme aber nicht in Panik verfallen und Ihre geplante Strategie ändern wollen. Vor 1.5 Jahren wurden solche Festhypotheken noch für 2.0% abgeschlossen, und vor acht Jahren zahlte man noch 4%, Sie finanzieren also historisch gesehen sehr günstig. Den Libor-Anteil wegen des tieferen Zinssatzes zu erhöhen scheint von aussen betrachtet aufgrund Ihrer Reaktion nicht sinnvoll.

Versuchen Sie mind. 2% der Hypothekarsumme zusätzlich jedes Jahr zu sparen, sodass Sie die Hypothek in den nächsten 10 Jahren deutlich reduzieren können. Eine tiefe Hypothek ist der beste Schutz gegen steigende Zinsen.