Immobilienblase in der Schweiz – Risiken für Eigentümer

Immer häufiger liest man in den Schweizer Tageszeitungen den Begriff „Immobilienblase“. Stehen wir im Mai 2012 tatsächlich vor einem baldigen starken Wertverlust von Immobilien? Was sind die Risiken für Eigenheim-Besitzer? Und wie kann man sich dagegen schützen? Wir gehen diesen Fragen im folgenden Artikel auf den Grund.

Vergangene Spekulationsblasen – die Dotcom-Blase und Immobilienblasen in der Schweiz und im Ausland als Beispiele

Eine Spekulationsblase oder Finanzblase ist ein Zustand, bei dem der Wert von bestimmten Gütern deutlich über dem tatsächlichen (inneren) Wert liegt. Dies geschieht nicht von heute auf morgen. Wie eine Seifenblase erhöhen sie die Preise stetig bis zum Moment, wo die Blase platzt. Dabei sinkt der Wert der Güter allerdings nicht plötzlich auf Null, sondern fällt mit der Zeit stark, bis er sich auf tieferem Niveau wieder einpendelt.

Die Dotcom-Blase im Jahr 2000

Sicher erinnern Sie sich an die Dotcom-Blase im Jahre 2000. Startup-Firmen, die noch kaum Umsatz, geschweige denn Gewinn erzielten, wurden grosszügig finanziert in der Hoffnung auf einen raschen Kapitalgewinn. Die Bewertungen von solchen Internet-Firmen stiegen ins Unermessliche. Weil gängige Bewertungsverfahren bei solchen Startups nicht funktionierten, wurden neue erfunden und der Fokus auf Anzahl Kunden und Kundenwachstum anstelle auf bewährte fundamentale Daten wie Umsatz oder Gewinn gelegt. Im Laufe des Jahres 2000 realisierten die Investoren, dass der Wert vieler Firmen, in die sie investiert waren, viel zu hoch angesetzt war. Sie begannen zu verkaufen, was in der Folge zu sinkenden Bewertungen und zum Platzer der Dotcom-Blase führte.

Die Schweizer Immobilienblase im Jahr 1990

Das Platzen einer Blase erlebte die Schweiz Anfang der 1990er Jahre im Immobiliensektor. Innerhalb eines Jahrzehnts hatten sich die Preise für Einfamilienhäuser und –wohnungen verdoppelt. Ursachen für diese starke Preissteigerung gab es mehrere.

Der wichtigste Faktor waren die gesunkenen Zinsen durch die Ausweitung der Geldmenge durch die Nationalbank, um die wirtschaftlichen Folgen des Brösencrashs von 1987 zu dämpfen. Zudem sanken die Liquiditätsbedürfnisse der Banken durch neue elektronische Systeme und geänderte Vorschriften. Die höhere Geldmenge führte zu tieferen Zinsen und damit zu einer steigenden Nachfrage nach Immobilien. Weil 1990 die Inflationsrate stark anstieg, musste die SNB Gegensteuer geben und das Geldangebot durch einen höheren Diskontsatz reduzieren. Dies führte unweigerlich dazu, dass viele Schuldner die Hypothekarzinsen nicht mehr bezahlen konnten und ihre Immobilien verkaufen wollten. Durch das steigende Angebot begannen die Preise immer stärker zu sinken.

Ein zweiter Grund für das starke Ansteigen der Preise für Häuser und Wohnungen war die Umlagerung von Vermögen. Wegen dem Börsencrash begannen Investoren, vermehrt Gelder in „sichere“ Anlagen wie Immobilien zu investieren.

Die Vorzeichen bei beiden Ursachen stehen heute ähnlich: Die Zinsen sind so tief wie nie, und die Nachfrage auch durch institutionelle Anleger ist wegen unattraktiven Zinsen anderer risikoloser Anlagen wie Obligationen weiterhin hoch.

Immobilienblasen im Ausland

Es gibt auch Beispiele im Ausland von drastischen Preissteigerungen, welche von einem Preiszerfall gefolgt wurden:

- So hatten sich in Irland innerhalb von einem Jahrzehnt die Preise für Häuser bis 2007 um 300 Prozent erhöht. Fünf Jahre später waren die Preise um die Hälfte gesunken und scheinen noch weiter zu sinken.

- In Spanien lösten die tiefen Zinsen dank dem Euro einen Bauboom aus. Im Frühjahr 2012 waren die Immobilienpreise gegenüber vier Jahren zuvor jedoch schon um 22% gesunken

- In den USA sanken Bewertungen zwischen Mitte 2006 und Anfang 2012 um über einen Drittel

Die Situation in der Schweiz Mitte 2012

Experten wie z.B. die UBS sprechen noch nicht von einer Blase in der Schweiz, sondern von einem annähern an die Risikozone:

Mehrere der insgesamt sechs Indikatoren aus der kürzlich erschienen UBS-Immo-Studie zum Q1/2012 nähern sich gefährlich nahe an den Anfang 1990er Jahre gemessenen Werten. So liegen die Eigenheimpreise bei 28.0 Jahresmieten, und die Preise für Wohnungen und Häuser steigen weiterhin deutlich stärker als die Konsumentenpreise.

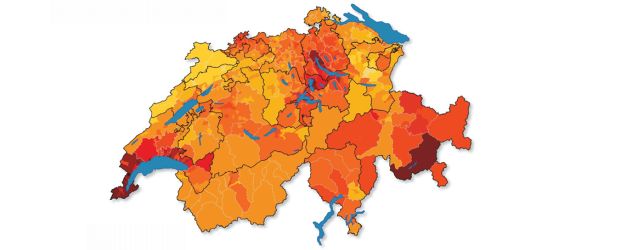

Die Entwicklung ist jedoch in der Schweiz nicht einheitlich. Wohl sind in den allermeisten Gebieten die Preise für Eigentumswohnungen gestiegen, als Gefahrenregionen bezeichnet die UBS bisher aber nur die Region Genfersee, Zürich-Zug sowie die Gebiete unteres Baselbiet, Oberengadin/Davos sowie Saanen (siehe Karte, klicken zum vergrössern):

Somit ist noch nicht klar, in welche Richtung sich die Preise für Wohnungen und Häuser in den nächsten Jahren in der Schweiz entwickeln werden. Allerdings gibt es einige Parallelen zur Entwicklung vor 20 Jahren. Durch die tiefen Zinsen, die Zuwanderung sowie die institutionellen Anleger wie Pensionskassen, welche vermehrt in Sachwerte investieren, ist die Nachfrage und damit die Preise bereits stark gestiegen – alleine in den letzten vier Jahren bis Frühjahr 2012 um 21 Prozent.

Ob und wann (und wenn ja, wie stark) die Preise für Immobilien in der Schweiz sinken werden, lässt sich nicht prognostizieren. Hausbesitzer tun jedoch gut daran, sich die Risiken der hohen Bewertungen vor Augen zu halten und sich dagegen zu schützen.

Risiken für Hausbesitzer bei einem Preiszerfall

Bei einem Wertverlust der Liegenschaft gilt es mehrere Risiken für die Besitzer.

Reduktion der Hypothek: Banken belehnen idR 80% des Hauswertes, 20% müssen als Eigenkapital eingebracht werden. Sinkt nun der Wert der Liegenschaft um mehr als 20%, dann ist nicht mehr der ganze Kredit gedeckt – die Bank geht ein erhöhtes Risiko ein. Sie kann deswegen verlangen, dass die Hypothek reduziert wird.

Zinsen bei Verlängerung bei Ablauf der Hypothek: Der wichtigste mögliche Auslöser für das Platzen einer Immobilienblase sind steigende Zinsen, welche die Nachfrage senken. Selbst wenn man sein Wohneigentum nicht verkaufen will, werden die monatlichen Kosten in diesem Fall stark steigen: Kostet eine Festhypothek 4% statt 2%, dann verdoppelt sich die monatliche Zinsbelastung.

Realisierung des Verlustes: Will oder muss man sein Eigenheim im falschen Zeitpunkt verkaufen, kann dies zu empfindlichen finanziellen Verlusten führen. Bei vielen Eigenheimbesitzern würde ein 20% unter dem Kaufpreis liegender Verkaufspreis bedeuten, dass ihr gesamtes investiertes Eigenkapital – und damit ein Grossteil ihrer Ersparnisse – verloren ginge.

Wie kann man sich gegen die Auswirkungen schützen?

Einen wirklichen Schutz gibt es nicht, aber man kann die zu tragenden Risiken reduzieren, wenn man folgende Tipps beachtet.

Eigenkapital: Versuchen Sie, möglichst viel Eigenkapital aufzubauen, sprich: sparen Sie Geld. Ist Ihr Haus nur zu 50% belehnt, dann ist wird Ihnen keine Bank den Kredit kündigen. Und steigende Zinsen treffen Sie weniger. Reich durch sparen wird man nicht von heute auf morgen. Unsere Tipps, um Ihre Ausgaben zu reduzieren, finden Sie hier in der Rubrik „Geld sparen“.

Eine weitere Möglichkeit ist, zumindest einen „Plan B“ zur Finanzierung der Immobilie zu haben. Vielfach besteht diese Alternative darin, im Notfall einen Erbvorbezug, eine Schenkung oder ein Darlehen von den Eltern oder anderen nahen Verwandten zu erhalten.

Kaufpreis: Je fairer der Preis im Verhältnis zum wahren Wert des Eigenheims ist, desto weniger wird der Wert bei einem Nachfragerückgang nach Wohneigentum sinken. Ein Realitätscheck bei der Bewertung einer bestehenden Liegenschaft vor dem Kauf ist, abzuschätzen, was denn ein Neubau (Bauland plus Baukosten für ein ähnliches Gebäude) kosten würde.

Langfristige Hypothek: Wer das Risiko „steigende Zinsen“ nicht tragen kann oder will, sollte eher eine langjährige Festhypothek abschliessen.

Langfristige Bleibe: Je länger man im Objekt selbst zu wohnen gedenkt, desto weniger Beachtung muss man den aktuellen Preisen schenken: Wird man noch 20 Jahre am gleichen Ort wohnen, dann entspricht auch ein dauerhafter Preisrückgang von 20% aufs Jahr gerechnet nur 1%.

Was denken Sie? Überlegen Sie sich auch, Ihre Mietwohnung aufzugeben? Oder warten Sie zu, bis die Preise vielleicht wieder sinken?

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!