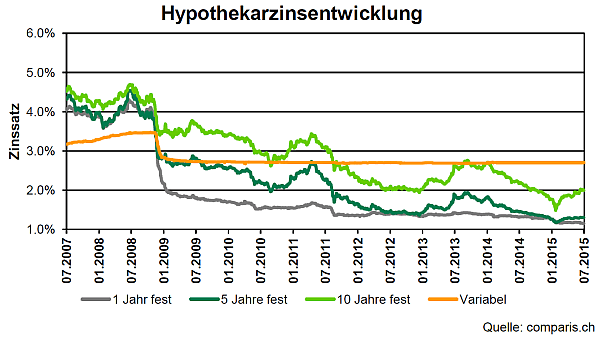

2. Quartal 2015: 10jährige Festhypotheken erreichen 2%-Marke

Der Anstieg der langfristigen Hypothekenzinsen aus dem ersten Quartal setzte sich auch im zweiten Quartal 2015 fort, berichtet Comparis. Zum ersten Mal seit rund neun Monaten erreichten die Zinssätze für 10jährige Festhypotheken wieder die Marke von 2.0%:

Dieser Wert gilt allerdings nur für die publizierten Richtsätze auf den Webseiten der Banken. In der Regel liessen sich bei guter Bonität, einem fair bewerteten Eigenheim, tiefer Belehnung, weiteren Vermögenswerten und gutem Verhandlungsgeschick immer noch Festhypotheken für 10 Jahre um die 1.50% abschliessen.

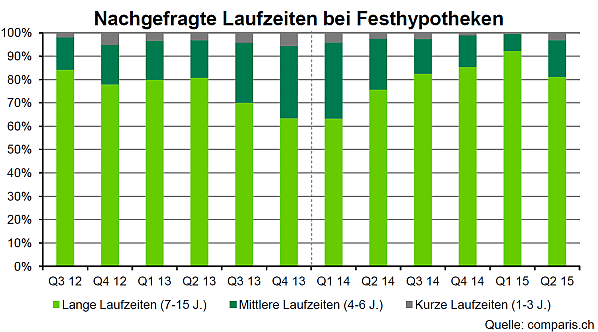

Wegen des stärkeren Anstiegs bei langjährigen Hypotheken als bei den kürzeren und mittleren Laufzeiten ergab sich eine Verschiebung der Nachfrage hin zu kürzeren und mittleren Laufzeiten. Während im ersten Quartal 2015 noch mehr als 9 von 10 Anfragen langfristige Kredite betrafen, sank dieser Anteil auf rund 8 von 10 Anfragen. Gewinner im Q2/2015 waren mittlere Laufzeiten im Bereich von 4-6 Jahren:

Wie geht es weiter mit den Hypozinsen?

Diese Frage kann kein noch so teuer bezahlter Experte beantworten. Unserer Meinung nach ist der Zinsanstieg der letzten beiden Quartale keine Trendwende, die auf steigende Zinsen hindeutet. Vielmehr wurden die sehr tiefen Werte vom Januar 2015 etwas nach oben korrigiert.

Wir empfehlen weiterhin, zumindest einen Teil der Hypothekarschuld mit einer Geldmarkt-Hypothek zu finanzieren, wenn man die Risiken (Zinsanstieg) tragen kann und will. Zwar sind solche Libor-Hypotheken relativ gesehen weniger attraktiv als noch vor einem Jahr, weil die Zinsdifferenz zu Festhypotheken geringer wurde. Trotzdem ist die Ersparnis auf lange Sicht immer noch gross. Und weil die Libor-Sätze für 1/3/6 Monate immer noch im Bereich von -0.8% bis -0.7% liegen, besteht hier noch ein Schutz vor steigenden Zinsen in dieser Höhe. Die Banken gehen nämlich in ihrer Berechnung des Zinssatzes für eine Libor-Hypothek davon aus, dass der Libor-Satz mindestens 0.0% beträgt. Und wer bei einer (unwahrscheinlichen) starken Zinswende kalte Füsse kriegt, kann dann immer noch bereits während der Vertragslaufzeit in eine Festhypothek umsteigen.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!