Q1/2017: Stabile Zinsen für Hypotheken

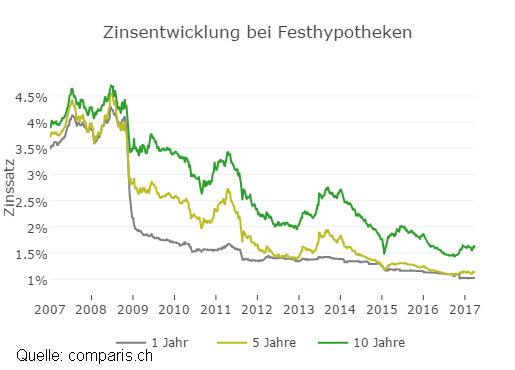

Nach dem Anstieg der Zinsen im vergangenen Quartal war im ersten Quartal 2017 wenig Bewegung am Hypothekarmarkt zu beobachten. Die Richtzinsen für Hypotheken beliefen sich unverändert zum vorherigen Quartal auf 1.6% für 10 Jahre fest, 1.1% für 5 Jahre fest und 1.0% für 1 Jahr fest, so die aktuelle Auswertung von Comparis.

Schaut man sich das Quartal genauer an, stellt man fest, dass es im Februar eine leichte Erhöhung gab, welche im März wieder wettgemacht wurde.

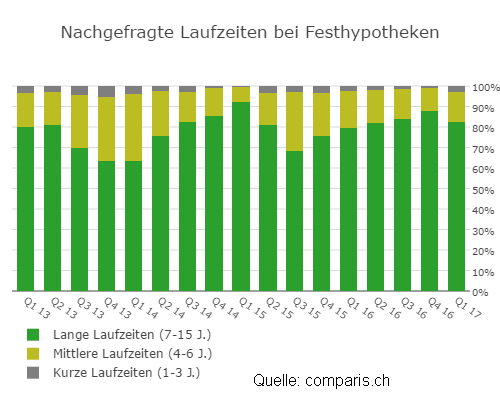

Angesichts stabiler Zinsen erstaunt es, dass sich die Nachfrage nach verschiedenen Laufzeiten von Festhypotheken verschoben hat. Nachdem seit Herbst 2015 langjährige Festhypotheken stetig an Beliebtheit zulegten, kam es im vergangenen Jahr zu einer Trendwende: Die Nachfrage sank um 5.2 Prozentpunkte auf 82.3% alles Hypoanfragen. Damit machen diese aber noch immer den mit Abstand grössten Anteil aus. Prozentual stark gestiegen ist die Nachfrage nach kurzfristigen Hypotheken. Einjährige Laufzeiten legten von lediglich 1.2% auf 3.1% zu. Wir unterstützen diesen Trend.

Kurzfristige Hypotheken sind langfristig am günstigsten

Wir haben hier schon mehrfach darauf hingewiesen, dass es langfristig am günstigsten ist, sich kurzfristig zu finanzieren. Sprich: kurze Laufzeiten sind über lange Sicht gesehen deutlich günstiger als lange Laufzeiten. Man sollte nicht darauf spekulieren, mit einer (teureren) langjährigen Festhypothek günstiger zu fahren, weil man gerade den absoluten Tiefpunkt bei den Zinsen erwischt hat. Die Chance, genau zum Zins-Tiefpunkt eine Hypothek abzuschliessen und dann deutlich steigende Zinsen zu erleben, ist gering. Der Markt erwartet momentan keine steigenden Zinsen, wie die langjährigen Swap-Sätze und die Rendite von Bundesobligationen zeigen.

Nebst langfristig höheren Kosten sollte man auch die Ausstiegskosten (Vorfälligkeitsentschädigung) bedenken. Diese kann sich rasch auf mehrere zehntausend Franken summieren. Denn Nicht immer behält man ein Eigenheim noch für die nächsten zehn oder mehr Jahre. Berufliche Veränderungen (Stellenverlust, weit entfernter Arbeitsplatz) können dazu führen, dass man sein Eigenheim früher als geplant verkaufen will. Auch familiäre Veränderungen sind ein häufiger Grund für den ungeplanten Verkauf (gemäss Bundesamt für Statistik BfS betrug die Scheidungszimmer im 2016 41%, d.h. zwei von fünf abgeschlossenen Ehen wurden wieder geschieden).

Wer etwas Risiko eingehen kann und will, sollte deswegen tendenziell einen Teil oder die gesamte Hypothek kurzfristig finanzieren.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!