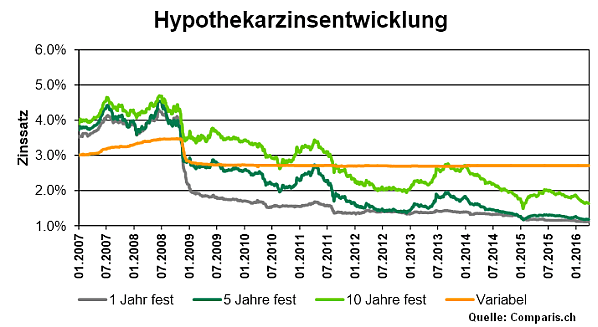

Q1/2016: Noch tiefere Hypothekarzinsen

Wer dachte, die Hypothekarzinsen könnten nicht weiter sinken, wurde im vergangenen Quartal eines Besseren belehrt. Die Richtzinsen für 10-jährige Festhypotheken sind laut Comparis um ganze 0.3% auf noch 1.6% gesunken. Gute Schuldner mit genügend Eigenkapital und Einkommen, einem soliden Objekt und dem Willen, mit der Bank oder der Versicherung zu feilschen, konnten solche Zehnjährige gar für unter 1.3% abschliessen. Bei kurzen und mittleren Laufzeiten scheint jedoch der Tiefpunkt momentan erreicht; diese haben sich kaum mehr nach unten bewegt:

Entsprechend haben sich noch mehr Eigenheim-Besitzer für lange Laufzeiten entschieden. 80% (+4%-Punkte) der Interessenten fragten für langjährige Hypotheken an. Dies ist aufgrund der rekordtiefen Zinsen verständlich. Doch, wie werden sich die Zinsen weiter entwickeln? Niemand kann das voraussehen, und damit kann auch die Frage, ob man sich auf 10 Jahre fest binden soll oder doch lieber seine eigenen vier Wände mit einer Liborhypothek finanzieren soll, nicht klar beantwortet werden.

Blickt man allerdings auf die Märkte, dann ist klar: Die Finanzmarktteilnehmer erwarten auch auf lange Sicht keine steigenden Zinsen. Die Swap-Sätze liegen selbst auf 10 Jahre bei -0.24% (Stand Mai 2016), und die Rendite für 10-jährige Bundesobligationen beträgt -0.30%. Wenn diejenigen, die es „wissen müssten“, sogar auf 10 Jahre bereit sind, für die Aufbewahrung ihrer Guthaben Geld zu bezahlen, dann wird sich so schnell keine Zinswende ergeben.

Nichtsdestotrotz haben langlaufende Hypothekarkredite an Attraktivität gewonnen. Sie kosten kaum mehr als kurzfristige Schulden und sind absolut gesehen auf dem tiefsten Stand, seit solche Werte überhaupt erhoben werden. Somit ist es verständlich, dass vier von fünf Hausbesitzern solche langfristigen Kredite bevorzugen.

Wir empfehlen trotzdem, sich Gedanken über Alternativen zu machen. Libor-Hypotheken sind ca. 0.50-0.75% günstiger als 10-jährige Festhypotheken. Das entspricht einer Ersparnis von rund 1/3 der Zinskosten. Ausserdem besteht bei Libor-Hypotheken ein „Schutz“ von aktuell 0.75% gegen steigende Zinsen, weil der momentan negative Libor-Satz von den Banken auf 0.0% festgelegt wird. Und im Falle eines nicht geplanten Ausstiegs sind die Ausstiegskosten aus einer Libor-Hypothek viel geringer. Wer also ein wenig Risiko eingehen kann und will, sollte zumindest einen Teil seiner Hypothekarschuld weiterhin mit einer Geldmarkthypothek finanzieren. Selbst wenn man in 10 Jahren immer noch am selben Ort wohnt spart man so voraussichtlich Geld und hat auch die Möglichkeit, seine Hypothek im Laufe der Zeit zu reduzieren.

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!