Wer kann sich noch Wohneigentum leisten?

Die Credit Suisse hat in ihrer Studie „Immobilienmarkt 2014 – Strukturen und Perspektiven“ den Schweizer Immobilienmarkt näher analysiert.

Gefahr einer Immobilienblase gebannt

Für die CS scheint, als ob das optimale Szenario eintreten wird: Die bereits hohen Preise steigen nur noch langsam an, und in gewissen Segmenten wie hochpreisiges Wohneigentum sowie Büroflächen ist sogar eine Abkühlung zu beobachten. Gerät die Schweiz nicht in eine Wirtschaftskrise oder steigen die Zinsen nicht stark an, so geht die Credit Suisse von einer Seitwärtsbewegung bei den Immobilienpreisen aus, was zu einem „Soft Landing“ führen würde: Bei leicht steigenden Löhnen würde sich damit der überhitzte Immobilienmarkt beruhigen, wenngleich dies über einen längeren Zeitraum erfolgen wird.

Wer und wo man sich Wohneigentum leisten kann

Um eine Hypothek für eine eigene Wohnung oder ein eigenes Haus zu erhalten, muss man als Käufer die zwei goldenen Finanzierungsregeln erfüllen:

- Eigenkapital: Man muss mindestens 20 Prozent Eigenkapital aufweisen, wobei seit Mitte 2012 mindestens 10% echtes Eigenkapital, welches nicht aus der Pensionskasse/2. Säule stammt, vorgewiesen werden muss

- Tragbarkeit: Die kalkulatorische Belastung darf nicht mehr als 1/3 des Bruttoeinkommens betragen. Dabei wird idR mit einem Zins von 5% auf der gesamten Hypothekarschuld und 1% des Verkehrswerts als Nebenkosten gerechnet. Zudem muss die Hypothek innerhalb von 20 Jahren auf 2/3 des Verkehrswerts reduziert werden. Nachtrag Juli 2014: Per September 2014 gilt neu eine kürzere Frist von 15 Jahren.

Höhere Immobilienpreise bedeuten, dass es für Schweizer Haushalte schwieriger wird, beide Kriterien zu erfüllen. Die CS hat in ihrer Studie nun versucht darzustellen, in welchen Regionen das zweite Kriterium noch erfüllt werden kann, wobei nicht erwähnt wurde, dass auch die Amortisation auf 2/3 des Verkehrswerts berücksichtigt wurde. Wurde dies unterlassen, würde dies dazu führen, dass die errechneten Zahlen in der Praxis noch geringer ausfallen würden.

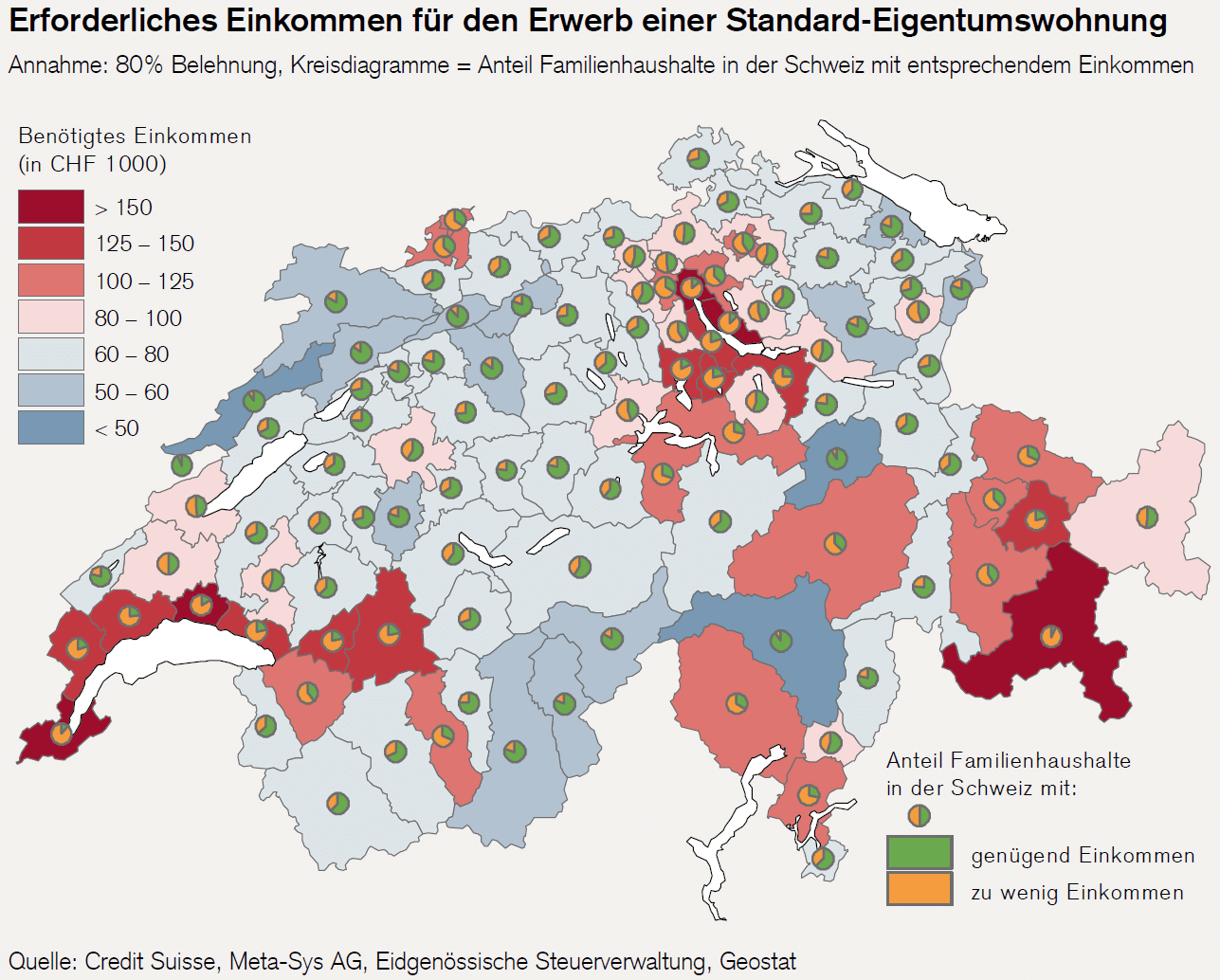

In der folgenden Abbildung ist je Region dargestellt

- in Blau/Rot: Wie hoch das Einkommen pro Haushalt sowie sein muss, um sich eine Standard-Eigentumswohnung mit 110 Quadratmeter Wohnfläche leisten zu können, sowie

- mittels Kreisdiagramm grün/orange: Wie viel Prozent der Haushalte die Bedingung zur Tragbarkeit erfüllen

(klicken zum vergrössern)

Besonders hoch ist das benötigte Einkommen mit rund 170‘000 Franken in Zürich, Zug und Genf. Trotz höherem Lohnniveau können sich dort nur noch knapp ein Fünftel der Haushalte überhaupt eine durchschnittliche Eigentumswohnung leisten.

In rund einem Drittel der Regionen weist mehr als die Hälfte der Haushalte zu wenig Einkommen aus, um eine Finanzierung gemäss den Annahmen zu erhalten. Das führt dazu, dass viele, die sich Wohneigentum wünschen, entweder bei der Grösse und beim Ausbaustandard Einbussen hinnehmen müssen, oder sich ein Objekt in der Peripherie suchen müssen.

Was tun, wenn man sich das Wohneigentum nicht leisten kann?

Scheitert es am Kriterium Eigenkapital, so haben wir hier einige Tipps veröffentlicht. Problematischer ist, wenn zwar das Eigenkapital vorhanden ist, aber das Einkommen zu gering ist, um die errechnete Tragbarkeit zu erfüllen. Hier gibt es mehrere Möglichkeiten:

- Mehr Eigenkapital einsetzen

- Mehr verdienen (höherer Lohn / höherer Beschäftigungsgrad)

- Günstigeres Objekt suchen

Als letzte Möglichkeit bleibt noch, den Traum vom Wohneigentum aufzuschieben. Wir erwarten zwar nicht, dass in den nächsten Jahren die Immobilienpreise deutlich sinken werden, aber wenn man in der Zwischenzeit eisern spart und damit Eigenkapital aufbaut, wird man dann einfacher einen Kredit von der Bank erhalten.

2 Kommentare

Was ist Ihre Meinung, Ihr Tipp oder Ihre Frage dazu?

Jetzt unser gratis Buch bestellen!

Wir waren letzthin bei der ZKB um eine neue Libor abzuschliessen. Da hiess es so Nebenbei dass in 2-3 Jahren unsere Wohnung neu bewertet wird. Sie kostete damals 800K, neu ist sie aber schon um die 1000K wert. Heisst das für uns dass wir dann plötzlich mehr Hypothekschuld haben?

Mein Mann hatte das gar nicht mitbekommen und ich habe auch nichts dabei gedacht, erst im Nachhinein erkennen wir diese eventuelle Brisanz dieser Angelegenheit. Können sie uns das erklären?

Guten Tag Karin

Wenn sich die Immobilienpreise stark verändert haben, macht es für die Bank Sinn, die Liegenschaft neu zu bewerten. Das ist für Wohneigentümer dann ein Problem, wenn die Preise gesunken sind. Verliert ein Haus für 800k mit einer Belehnung von 80% (640k) plötzlich 100k an wert, dann dürfte es nur noch zu 560k belehnt werden (80% von 700k). D.h. die Hausbesitzer müssten rasch mal die Hypothek um 80k reduzieren.

Bei Ihnen ist aber günstige Fall eingetreten: Sie haben – zumindest auf dem Papier – 200k Gewinn gemacht. Die Hypothek bleibt natürlich gleich hoch, aber die Belehnung in % des neuen Werts der Wohnung ist geringer. Das heisst, die ZKB geht bei Ihnen weniger Risiko ein, was gute Argumente für einen Rabatt auf den Richtzinsen sind.